rubarb

Das neue Start-up von den Neffen von Olaf Scholz bietet Investments in ETF-Portfolios für jedermann. Wie das funktionieren soll und warum sie ihr Start-up nach der Rhabarberpflanze benennen das erklärt uns Fabian Scholz, Mit-Gründer und CEO von rubarb.

Im November 2020 wurde eure App gelauncht, kannst du uns ein bisschen mehr darüber erzählen? Warum habt ihr euer Startup gegründet, welches Problem sprecht ihr an und wie löst ihr es?

Mit rubarb wollen wir das Thema „Sparbuch“ völlig neu denken. Noch immer ist es nur ein Bruchteil der Bevölkerung, der bereit ist, sein Geld in Finanzmarktprodukte zu investieren. Die Mehrheit verlässt sich nach wie vor auf die klassischen Sparprodukte und das, obwohl diese angesichts von Niedrigzinsen und Inflation kaum mehr Gewinne abwerfen. Wir haben uns deshalb die Frage gestellt: Müssen sich Sparen und Investieren überhaupt zwingend ausschließen? Wir finden: nein! Werden die Hürden für Investment-Einsteiger gesenkt, sind möglicherweise viel mehr Menschen dazu bereit, sich am Kapitalmarkt auszuprobieren.

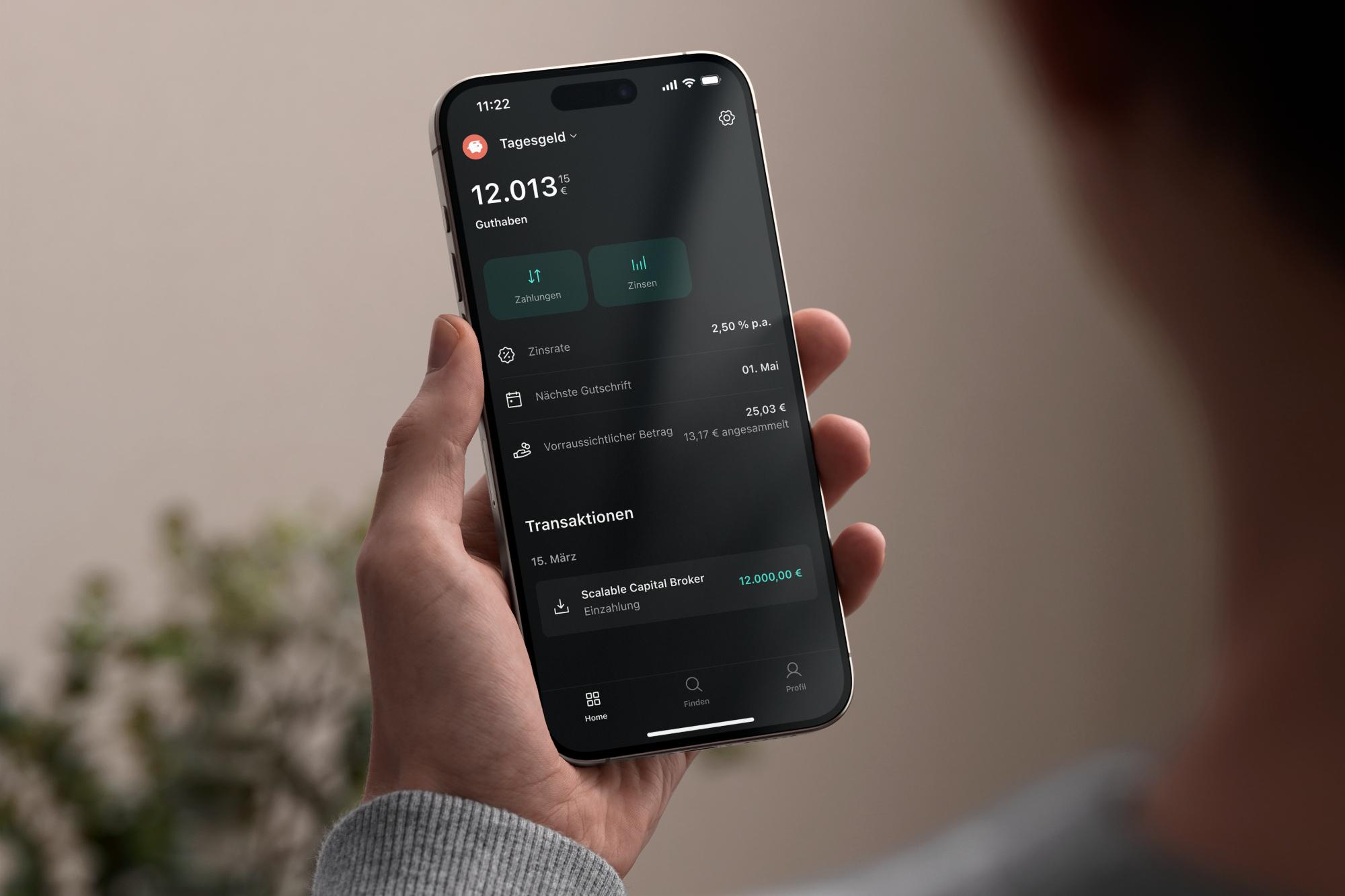

Und genau hier haben wir angesetzt und mit rubarb eine App entwickelt, die Nutzern ohne großes Zutun ein Investment ermöglicht. Das Prinzip dahinter nennt sich ‚Aufrundungen‘. Das heißt, jeder Nutzer kann entweder das Girokonto, die Kreditkarte oder den Paypal-Account mit der App verknüpfen. Jeder ausgegebene Geldbetrag wird dann auf den nächsten vollen Euro aufgerundet; die so gesammelten Differenzbeträge werden anschließend einmal pro Woche in eines von insgesamt drei weltweit gestreuten ETF-Portfolios investiert.

Eure Zielgruppe ist ja, wie ihr selbst sagt, die breite Bevölkerung. Ihr möchtet Finanzen und Investments für jedermann zugänglich machen. Welche Besonderheiten bringt das mit sich, worauf muss man achten?

Genau – unsere App richtet sich an die 85 Prozent der Bevölkerung, die bisher noch gar keine Finanzmarktprodukte nutzen. Sie trauen es sich entweder nicht zu, zu investieren, oder haben Angst, dabei etwas falsch zu machen und am Ende ihr Geld ganz zu verlieren. Wir wollen den Menschen diese Sorgen nehmen, indem wir unsere App möglichst verständlich und übersichtlich gestaltet haben, die dahinterstehenden Prozesse transparent machen und es den Nutzern vor allem ermöglichen, zu jeder Zeit auf ihr investiertes Geld zuzugreifen. Bei unserer App gibt es keine Mindestlaufzeit oder Mindestanlagesumme, sondern wir schaffen einen möglichst niedrigschwelligen Zugang zum Investmentmarkt.

Welche waren die größten Herausforderungen, die ihr am Anfang bewältigen musstet?

Wir haben rubarb inmitten einer der größten Wirtschaftskrisen der Geschichte gegründet – und sind damit volles Risiko gegangen. Im Nachhinein betrachtet hätte es sicherlich einen entspannteren Zeitpunkt für die Gründung gegeben. Gleichzeitig sehen wir die Krise aber auch als Chance, schließlich führt sie uns doch täglich vor Augen, wie wichtig die Idee hinter unserem Geschäftsmodell ist: Wer in Krisenzeiten abgesichert sein will, ist gut beraten, frühzeitig Geld auf die Seite zu legen. Aktuell scheint genau das natürlich für viele Menschen schwierig zu sein. Hier setzt unsere App an und füllt eine eklatante Lücke am Markt.

Was war der wertvollste Ratschlag, den euch jemand während der Gründungsphase gegeben hat?

„Stellt für die wichtigsten Kernfunktionen erfahrene Leute ein und rechnet damit, dass die Mehrheit eure Begeisterung für die Idee zunächst nicht teilen wird“ – beide Ratschläge kommen von guten Freunden und beide haben sich bewahrheitet. Gerade zu Beginn haben wir verschiedene Wege geprüft, die Balance aus Erfahrung, Geschwindigkeit in der Umsetzung und Kosten zu finden. Freelancer, Agenturen und andere haben zwar häufig einen super Pitch und machen große Versprechen. Letztendlich ist der persönliche Einsatz jedes Einzelnen, wenn ein Team eingeschworen und ohne Ablenkung an einem Produkt baut, aber schlicht einzigartig. Kurzfristig ist der erfahrene Kollege natürlich etwas teurer. Zwölf Monate nach der Gründung zahlt es sich aber bereits mehrfach zurück, ein extrem stabiles und hochwertiges Produkt gebaut zu haben, das sich skalieren lässt und für das das notwendige Wissen innerhalb des Unternehmens vorhanden ist.

Und zum zweiten Punkt: In Deutschland ist sowieso jeder erst einmal doppelt kritisch – das liegt Vielen hier einfach in denen Genen. Aber auch bei der Aufnahme von Risikokapitel muss man gerade am Anfang viel Gelassenheit mitbringen. Am Ende gilt: Wenn es so offensichtlich und einfach wäre, hätte es ja schon einer gemacht. Jede neue Idee ist also immer auch eine, die Viele zunächst nicht verstehen. Inzwischen ist zum Glück sehr klar geworden, dass wir ein wahnsinnig sinnvolles Produkt auf den Markt gebracht haben.

Eure App nennt sich ja rubarb (deutsch: Rhabarber); zunächst einmal würde man ein Food-Startup vermuten. Was hat Rhabarber aber mit Finanzen zu tun und wie seid ihr auf den Namen gekommen?

Das ist eine spannende Frage. Anfangs sind wir bei der Namensfindung sehr analytisch vorgegangen und haben es uns nicht einfach gemacht. Wir wollten einen Namen, mit dem wir auch international agieren können, der also auch auf anderen Sprachen nicht negativ behaftet ist. Letztlich sehen wir im englischen Begriff rhubarb eine Parallele zum Thema Sparen: Mit Geld ist es wie mit Rhabarber – ans rohe Gemüse traut sich keiner richtig ran, aber jeder liebt, was man daraus macht.

Eines euer Produktversprechen ist „Financial Wellness“, wie schafft ihr diese für eure Kunden?

Uns geht es darum, dass sich unsere Nutzer eine solide finanzielle Grundlage schaffen, damit sie sorglos in die Zukunft schauen können. Dafür müssen sie – wie beim Sparbuch oder Tagesgeld auch – über eine längere Zeit regelmäßig Geld zur Seite legen. Bei den Aufrundungen beim Einkauf handelt es sich zwar jeweils um kleine Summen, die am Ende des Monats nicht wirklich auf dem Konto fehlen. Insgesamt kommt aber dennoch ein Betrag zusammen, der sich zum Investieren lohnt. Unsere Erfahrungen haben bislang gezeigt, dass der durchschnittliche Nutzer im Monat etwa 30 Euro anspart. Je nach Risiko-Affinität wird das Geld dann in eines unserer drei ETF-Portfolios investiert und wirft entsprechend Rendite ab. Der damit verbundene Aufwand für unsere Nutzer ist äußerst gering, der Effekt aber trotzdem groß! Zusätzlich bieten wir übrigens auch einen Sparplan auf Tages-, Wochen- oder Monatsbasis an – und natürlich sind auch Einmal-Einzahlungen jederzeit möglich!

Ihr bietet rubarb zunächst ja kostenlos an, jetzt mal Hand aufs Herz: Wie verdient ihr damit eure Brötchen (oder eher euren Rhabarber)?

Die Nutzung der App ist vollständig kostenfrei; alles andere würde ansonsten auch unserer Überzeugung widersprechen, Investments wirklich für jedermann anbieten zu wollen. Mittel- bis langfristig betrachtet wollen wir unser Angebot aber weiter ausbauen. Beispielsweise sollen in der App schon bald einige Premium-Funktionen angeboten werden, die unsere Nutzer bei Interesse kostenpflichtig dazubuchen können. Die Idee ist, rubarb nach und nach zu einer Personal-Finance-App auszubauen, die unseren Kunden dabei hilft, auch beim Ausgabeverhalten Einsparpotenziale zu erkennen. Dabei interessiert uns im Augenblick natürlich am meisten, was sich unsere Nutzer konkret wünschen. Deshalb holen wir uns regelmäßig Feedback ein, gehen in den Austausch und entwickeln daraus neue Ideen.

Wo seht ihr euer Startup in drei Jahren?

Wir wollen rubarb als vertrauensvollen Partner in puncto Vermögensanlage für die große Mehrheit der Bevölkerung etablieren. Angedacht ist außerdem, unser Geschäftsmodell auch über die Landesgrenzen hinaus bekannt zu machen. Noch in diesem Jahr wollen wir die rubarb-App beispielsweise in mindestens einem weiteren EU-Staat launchen – nach drei Jahren streben wir dann eine substanzielle sechsstellige Nutzerzahl in mehreren EU-Mitgliedsstaaten an. Wir freuen uns sehr auf diese Reise, die uns bevorsteht.

Habt ihr ein Vorbild und wenn ja, wer ist es?

Bei mir persönlich sind es tatsächlich viele meiner Freunde und Menschen, aus dem erweiterten Bekanntenkreis. Mein Bruder Jakob hat da allerdings einen klaren Favoriten: Jeff Bezos. Auf der einen Seite natürlich wegen seines rigorosen Produktfokus, den auch Jakob tagtäglich vorlebt und der Amazon zu dem gemacht hat, was es heute ist. Viel wichtiger aber noch, weil er ohne ihn wahrscheinlich nie gegründet hätte.

Ich habe da ja schon ein paar Jahre mehr Erfahrung in der Startup-Szene und auch viel auf Jakob eingeredet. Aber am Ende hat er ein Interview mit Jeff Bezos gesehen, wie der die Entscheidung getroffen hat, seinen gut bezahlten Hedgefonds-Job aufzugeben und dafür Amazon zu gründen. Er hat sich die Frage gestellt: Wenn ich 80 bin und auf mein Leben zurückschaue, werde ich es bereuen, den Schritt nicht gemacht zu haben? Für ihn war die Entscheidung dann klar – er konnte damit leben, im Zweifelsfall zu scheitern. Er könnte aber nicht damit leben, es nicht versucht zu haben. Da ist der Groschen dann auch bei Jakob endlich gefallen: Am Ende kochen doch alle mit Wasser. Die Frage ist nämlich, was motiviert einen, was will man später den nächsten Generationen für Geschichten erzählen können? Wir haben da aktuell einen ganz guten Weg eingeschlagen, finden wir.

Newsletter

Startups, Geschichten und Statistiken aus dem deutschen Startup-Ökosystem direkt in deinen Posteingang. Abonnieren mit 2 Klicks. Noice.

LinkedIn ConnectFYI: English edition available

Hello my friend, have you been stranded on the German edition of Startbase? At least your browser tells us, that you do not speak German - so maybe you would like to switch to the English edition instead?

FYI: Deutsche Edition verfügbar

Hallo mein Freund, du befindest dich auf der Englischen Edition der Startbase und laut deinem Browser sprichst du eigentlich auch Deutsch. Magst du die Sprache wechseln?