Fintechs & Banken: Wer gestaltet die Finanzwelt von morgen?

Fintechs setzen auf technologische Innovationen. Banken bieten Vertrauen und Stabilität. Nur gemeinsam bringen sie die Finanzwelt voran, sagt Dominik Schütz, Leiter des Innovation Labs der LBBW.

Als Leiter des Innovation LAB der LBBW erlebe ich täglich die Dynamik und die Herausforderungen der sich kontinuierlich verändernden Finanzwelt. Fintechs sind aus dieser nicht mehr wegzudenken: Innovative Finanztechnologie-Unternehmen wie N26, Trade Republic oder Mambu gehören mit zu den führenden Finanzdienstleistern in Deutschland und haben die Wettbewerbslandschaft nachhaltig verändert. Dass die Banken bald vom Finanzthron gestoßen werden, daran glaube ich nicht. Wohl aber daran, dass die deutsche Finanzwelt nur davon profitieren kann, wenn Fintechs und Banken ihre Kräfte bündeln.

Fintechs: Die Agilen mit dem technologischen Vorsprung

Fintechs haben sich in den letzten Jahren als die agilen, technologiegetriebenen Innovatoren der Finanzwelt etabliert. Sie sind die Startups, die keine Altlasten in Form veralteter IT-Infrastrukturen mit sich herumschleppen und daher schnell und flexibel auf Veränderungen reagieren können. Ihre Stärke liegt in der Nutzererfahrung. Beispiele wie N26 oder Revolut zeigen, wie modernes Banking aussehen kann: nahtlos, intuitiv und im Einklang mit den Bedürfnissen der digitalen Kundschaft. Diese Fintechs bieten Apps, die sich fast spielerisch bedienen lassen und dabei die Verwaltung von Finanzen zu einem angenehmen Erlebnis machen – etwas, das viele traditionelle Banken nicht von sich behaupten können.

Ein anderes Beispiel ist die Blockchain-Technologie. Während viele Banken noch prüfen, wie und wo Blockchain sinnvoll eingesetzt werden soll, haben Fintechs bereits funktionierende Lösungen entwickelt, die den internationalen Zahlungsverkehr nicht nur schneller, sondern auch kostengünstiger und sicherer machen. Diese Unternehmen sind bereit, Risiken einzugehen und neue Technologien auszuprobieren, was ihnen einen Vorsprung im Innovationswettlauf verschafft.

Nicht zu vergessen ist die Fähigkeit zur Personalisierung. Fintechs wie Mint oder Robinhood setzen auf datengetriebene Ansätze, um individuelle Finanzprodukte und -dienstleistungen anzubieten, die perfekt auf die Bedürfnisse des Einzelnen zugeschnitten sind. Sie verstehen die junge, digital-affine Kundschaft und liefern ihr genau das, was sie will – nicht selten sogar bevor sie es selbst weiß.

Banken: Die Festungen des Vertrauens

Doch auch Banken haben ihre Stärken. Sie mögen nicht immer die Vordersten an der Innovationsfront sein, aber sie besitzen etwas, das Fintechs oft fehlt: Vertrauen und Stabilität. Jahrzehntelange Erfahrung, strenge Regulierungen und ein bewährtes Risikomanagement machen Banken zu sicheren Häfen, denen die Kunden ihr Geld anvertrauen. Vertrauen ist eine unsichtbare, aber immens wertvolle Währung – und in der Welt der Finanzen vielleicht sogar die Wichtigste.

Ein weiterer entscheidender Vorteil der Banken ist ihre Kapitalstärke. Sie sind nicht von Finanzierungsrunden abhängig und verfügen über ausreichend Ressourcen, um große Projekte langfristig zu planen und umzusetzen. Hinzu kommt der Marktzugang. Banken verfügen über ein dichtes Filialnetz und eine breite Kundenbasis, die sie über Jahre aufgebaut haben. Diese Reichweite und das Vertrauen ihrer Kunden ermöglichen es ihnen, neue Produkte und Dienstleistungen schneller und mit höherer Erfolgsquote zu skalieren.

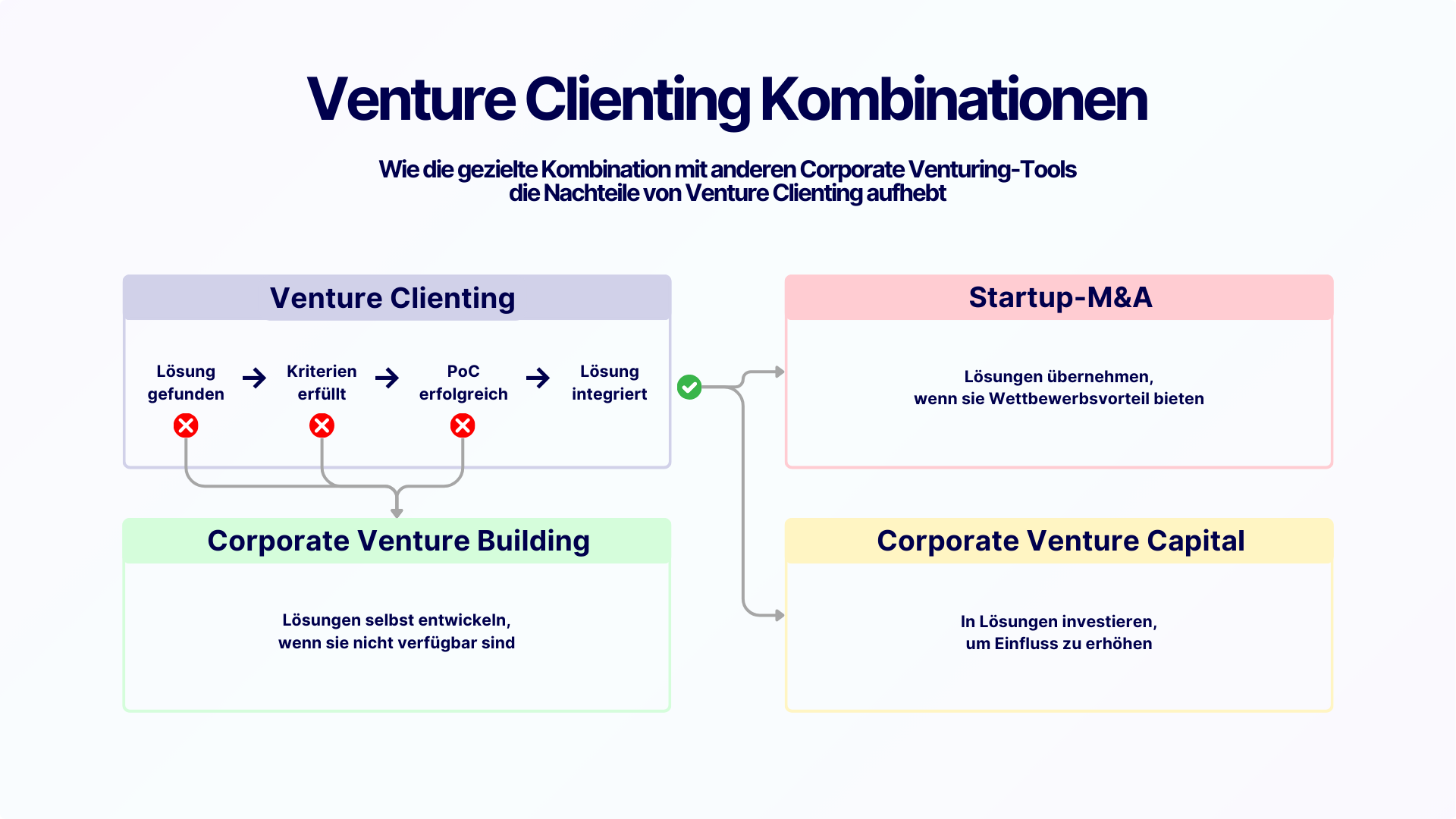

Venture Clienting – miteinander, aber bitte mit klarem Geschäftsnutzen

Was wäre, wenn wir das Beste aus beiden Welten kombinieren könnten? Hier setzt Venture Clienting an. Für mich ganz klar der effizienteste Weg der Zusammenarbeit mit Fintechs. Warum? Weil es unmittelbar auf den Geschäftserfolg abzielt. Anstatt Kapital in ein Startup zu investieren und darauf zu hoffen, dass es irgendwann eine marktfähige Lösung entwickelt, wird beim Venture Clienting von Anfang an auf konkrete, umsetzbare Lösungen gesetzt. Das minimiert das Risiko und maximiert den Mehrwert – für beide Seiten. Die Bank erhält sofortigen Zugang zu den besten Innovationen, ohne die Risiken und Kosten einer Eigenentwicklung zu tragen. Das Fintech profitiert wiederum von den Ressourcen der Bank, wodurch es seine Lösungen schneller und effektiver skalieren kann.

Am Ende muss der Kunde gewinnen

In einer Zeit, in der die Finanzwelt immer schneller und digitaler wird, kann es sich keine Bank leisten, die Chancen der Zusammenarbeit mit Fintechs zu ignorieren.

Die Zukunft liegt nicht in einem starren Konkurrenzdenken, sondern in einer engen, strategischen Allianz. Banken, die sich als Venture Clients positionieren, schaffen sich Zugang zu den besten Innovationen auf dem Markt und stärken ihre eigene Position – ohne dabei die Risiken und Kosten einer Eigenentwicklung tragen zu müssen. Auf der anderen Seite profitieren Fintechs von den Ressourcen, der Erfahrung und dem Vertrauen, das Banken mitbringen. Diese Kombination schafft nicht nur neue Marktchancen, sondern auch eine Win-Win-Situation, von der letztlich die Kunden am meisten profitieren. Und das wird er – wenn Fintechs und Banken ihre Kräfte vereinen und gemeinsam die Finanzwelt von morgen gestalten.

Newsletter

Startups, Geschichten und Statistiken aus dem deutschen Startup-Ökosystem direkt in deinen Posteingang. Abonnieren mit 2 Klicks. Noice.

LinkedIn ConnectFYI: English edition available

Hello my friend, have you been stranded on the German edition of Startbase? At least your browser tells us, that you do not speak German - so maybe you would like to switch to the English edition instead?

FYI: Deutsche Edition verfügbar

Hallo mein Freund, du befindest dich auf der Englischen Edition der Startbase und laut deinem Browser sprichst du eigentlich auch Deutsch. Magst du die Sprache wechseln?