Das sind die Risiken der Cashflut für die deutsche Start-up-Szene

Aktuell fließt viel Geld in deutsche Start-ups. Das ist nicht immer gut, schreibt Bettina Engert.

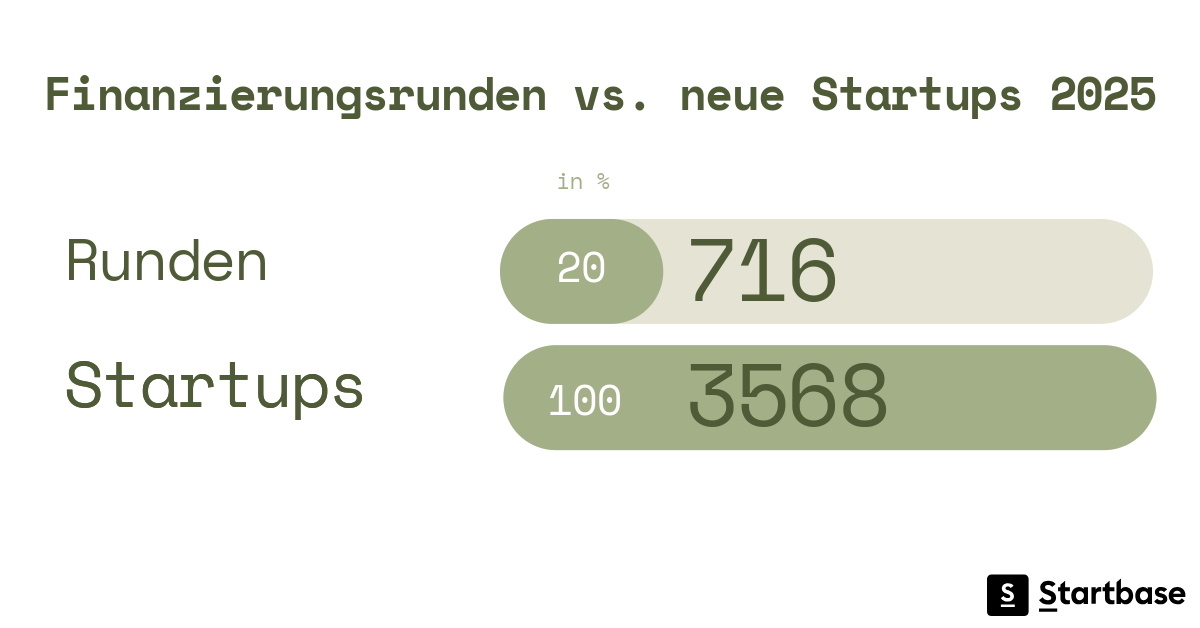

Aktuell überschlagen sich die Meldungen zu Rekordinvestitionen. Laut PitchBook sind im vergangenen Jahr knapp 80 Milliarden in knapp 8000 Finanzierungsrunden in Europas Start-ups geflossen. Darunter immer häufiger von Generalisten mit tiefen Taschen wie dem berüchtigten Tiger Global oder solchen aus dem Silicon Valley. Auch in Deutschland werden Start-ups derzeit mit fast unbegrenztem Kapital überhäuft.

Warum? Zinsen sind weiterhin auf einem Rekordtief, die Inflation steigt und der Digital- beziehungsweise Technologiesektor ist aktuell der einzige Bereich der Weltwirtschaft, der nach wie vor wächst und entsprechende Renditen verspricht. Immer mehr Geld fließt daher in Wagniskapitalgeber, die wiederum darin konkurrieren dieses Geld in die besten Ideen zu investieren. Die Politik lobt großartige Bedingungen für Gründer und den Innovationsstandort Deutschland. Aber stimmt das?

Laut Statistik bleibt die Zahl der VC-affinen Start-up-Gründungen in Deutschland trotz zahlloser Förderprogramme und der vermeldeten Rekordsummen erstaunlich konstant. Das heißt, es fließt zwar immer mehr Geld, aber trotz des gründerfreundlichen Klimas entstehen damit nicht auch zwangsläufig mehr innovative Unternehmen. Auch im Hochtechnologie-Bereich zeigt der Vergleich mit anderen Ländern: Deutschlands High-Tech-Exporte stagnieren, China läuft der einstigen Tüftlernation hier schon seit zwei Jahrzehnten den Rang ab. Viele argumentieren mit strukturellen Problemen, fehlendem Wachstumskapital aus Europa für die ganz großen Runden, aber ist noch mehr Kapital wirklich die Lösung?

Die Nachteile von „höher, schneller, weiter“

Fakt ist: Unicorns – also private Firmen mit rasantem Wachstum und mindestens einer Milliarde Bewertung – vermehren sich aktuell gefühlt schneller als Corona-Varianten. Zum Vergleich: 2015 gab es weltweit gerade mal 80 dieser Fabelwesen. 2021 waren es schon über 1000, davon 26 in Deutschland, doppelt so viele wie noch im Jahr zuvor (Statista 2021). In der Flut der Rekorde, wenn sich potenzielles Einhorn an Einhorn reiht, verliert der Beobachter schnell mal den Überblick. Ähnlich geht es auch dem ein oder anderen Geldgeber.

Aufgrund des Wettbewerbs um die besten Investments sind neue Machtverhältnisse entstanden. Mittlerweile pitcht der Investor an das Start-up, um Geld investieren zu dürfen. Gründer setzen die Timeline und VCs gerne auch mal mit absurden Fristen fürs Term-Sheet – also die angebotenen Rahmenbedingungen – unter Druck. Um nichts zu verpassen, werden Investitionsentscheidungen bei VCs immer schneller und zum Teil komplett remote getroffen.

Wenn bei Finanzierungsrunden allerdings nur das Prinzip „höher, schneller, weiter“ gilt, leidet die Qualität der Due Diligence, also der Herz-und-Nieren-Prüfung des Geschäftsmodells, des Markts und des agierenden Teams. Wenn es schnell gehen muss, weil sonst ein anderer VC zum Zug kommt, wird diese dann einfach mal an extern ausgelagert.

Je höher die Runde, desto höher auch die „Dilution“

Die Folge: VCs wissen immer weniger über die Firmen, in die sie immer mehr Geld investieren. Gründer und Team nie getroffen? Egal, Hauptsache man ist dabei.

Das gilt im Umkehrschluss aber auch für die Start-ups, die sich ausschließlich für den Geldgeber mit den tiefsten Taschen und der höchsten Bewertung entscheiden.

Mit Aussicht auf den Geldsegen vergisst man schnell: Je höher die Runde, desto höher auch die „Dilution“, bedeutet, der Gründer verliert immer mehr Anteile und damit Mitbestimmung am eigenen Unternehmen. Manch einer sieht hier kein Problem – ist am Ende doch egal, wem das Ding auf dem Papier gehört, sofern die Idee gut ist – aber ähnlich, wie wenn man Stück für Stück vom Eigenheim wegnimmt, sinkt auch die Motivation hier noch einen Wintergarten anzubauen, richtig? Grade in den frühen Phasen ist der Gründer aber meist der beste Eigentümer. Je mehr Anteile er/sie verliert, desto geringer ist erfahrungsgemäß auch die Eigenmotivation das Unternehmen wirklich weiter voranzutreiben.

Fehlende Substanz und „natürliche Selektion“ durch den öffentlichen Markt

Ein weiterer Nachteil des scheinbar unendlich verfügbaren Kapitals: Selbst hoch defizitäre Geschäftsmodelle ohne Alleinstellungsmerkmal werden gefördert. Diese verbrennen im Kampf um Marktanteile bereits in sehr frühen Phasen extrem viel Geld und nicht selten fehlt der konkrete Plan wie sich das nach der Skalierung ändern sollte. Wenn aber die Substanz im Geschäftsmodell fehlt, werden die gehypten Startups dann spätestens beim IPO recht hart auf den Boden der Tatsachen zurückgeholt. Also natürliche Selektion am öffentlichen Markt – und verprellte Kleinanleger.

Ähnlich – so erzählt man sich – sei es auch schon in der Finanzkrise 2008 und Dotcom-Blase 1999 gewesen. Aber das sind eben auch nur noch Erzählungen von Veteranen. Denn kaum einer der Entscheidungsträger – weder auf Gründer- noch auf Investorenseite – war damals schon im geschäftsfähigen Alter.

Board Meetings mit zustimmend nickenden Gleichaltrigen mögen entspannter sein – denn Kritik ist selten bequem – allerdings fehlt dann eben auch die Erfahrung und der nötige Überblick, wenn es mal nicht so rund läuft.

Wie Kinderstars in Hollywood – wenn Start-ups den Fokus verlieren

„So what?“ Sagt sich jetzt das erfolgsverwöhnte Start-up auf der Finanzierungswelle. Andere Zeiten, kein Crash in Sicht, das hiesige Ökosystem ist einfach nur erwachsen geworden. Mehr Gründungen ziehen mehr Kapital und folglich höhere Bewertungen nach sich. Außerdem ist meine Idee ihr Geld wert, denken sich viele. Doch das ist falsch.

Denn als Folge nehmen einige Start-ups im Goldrausch aber auch viel zu früh mehr Kapital auf als sie eigentlich brauchen. Die Maxime „Viel bringt viel“ geht dann meist zu Lasten eines gesunden Wachstums und der Innovationsfähigkeit. Vergleichbar mit Kinderstars in Hollywood, die später im Drogensumpf versinken, verlieren Start-ups schnell ihren Fokus, nehmen Short Cuts bei der Skalierung und schon in der Frühphase Risiken auf sich, denen sie als Organisation einfach noch nicht gewachsen sind. Wenn dann auch noch die Perspektive für die langfristige Weiterentwicklung der Firma fehlt, droht in Konsequenz: viele – initial gute Start-up-Ideen – stehen trotz Rekordfinanzierung schon bald wieder vor dem Aus.

Die guten Nachrichten zum Schluss

Der aktuelle Geldsegen bringt natürlich auch viele Vorteile. Durch die Machtverschiebung sind Gründer nicht mehr in der Bittsteller-Position. Das heißt auch VCs müssen sich wieder Gedanken machen, wie sie konkret und langfristig Wert beim Aufbau stiften. Auch gibt es endlich europäisches Kapital für Hochrisiko-Wetten im Technologiebereich, also Zukunftsthemen vor denen Investoren in Deutschland und Europa vor einigen Jahren einen weiten Bogen gemacht hätten (Stichwort Isar Aerospace, Lilium, Volocopter und Co.).

Den Geldsegen richtig zu nutzen, ist nun die Aufgabe des Start-up-Ökosystems. Wir haben es selbst in der Hand.

Newsletter

Startups, Geschichten und Statistiken aus dem deutschen Startup-Ökosystem direkt in deinen Posteingang. Abonnieren mit 2 Klicks. Noice.

LinkedIn ConnectFYI: English edition available

Hello my friend, have you been stranded on the German edition of Startbase? At least your browser tells us, that you do not speak German - so maybe you would like to switch to the English edition instead?

FYI: Deutsche Edition verfügbar

Hallo mein Freund, du befindest dich auf der Englischen Edition der Startbase und laut deinem Browser sprichst du eigentlich auch Deutsch. Magst du die Sprache wechseln?